-

お電話でのお問い合わせ03-6272-5556

お電話でのお問い合わせ03-6272-5556

法人に関わる「人・物・賠償・あったらいいな」をお守りする弊社では、

法人で働く従業員様の怪我や病気といった福利厚生の補償も多くご契約をいただいています。

その中で、最近もっぱら相談が多いのがやはり「コロナ」に関するご相談です。

今回はコロナに関する補償について簡単にまとめました。

■通常の怪我や病気の場合は??

通常、仕事中や通勤途上の怪我であれば治療費は国の労災が補償をしてくれます。

労災は治療費だけでなく休業補償や遺族年金など、怪我をされた方が治療をしていく、または、そのご遺族が生活をしていくための最低限の補償を受けられる素晴らしい制度です。

では、病気であればどうでしょう

病気に関しては就業中外を問わず、治療費や休業補償に関しては社会保険が補償をしてくれます。

ただし、治療費に関しては基本、70歳未満の場合3割は自己負担。

7割は社会保険=国が補償をしてくれるという仕組みです。

まず、ここが労災制度とは大きく違う点です。

3割負担でも治療方法によってはその負担額が高額になる場合があります。

その場合は高額療養費制度によって、負担額を軽減することが可能です。

例えば70歳未満で所得区分が28万円~50万円の方が、月の医療費総額が80万円だった場合の治療費にかかる自己負担額は

167,400円 + (医療費 – 558,000円) × 1%=169,820円まで軽減することが可能ということです。

ただ、高額療養費制度の対象となる費用は、保険適用がされる診療に対して支払う自己負担分のみになります。

入院中の食事代や、差額ベッド代=個室代、その他諸雑費などは公的医療保険の対象外であり、自己負担となります

そして、先進医療費(厚生労働大臣が定める高度の医療技術を用いた療養である先進医療での治療費)は全額自己負担になります。

がん治療の「重粒子線・陽子線治療」といった先進医療などの場合、約300万円程度かかる場合もあります。

しかしここに関しては公的な補償がないのが現状です。

次に、傷病手当金については、「支給開始日の以前12ヵ月間の標準報酬月額を平均した額÷30日×(2/3)」が支払われます。

標準報酬月額が30万円であれば、30万円÷30日×(2/3)=20万円が支払われるということです。

ここまでが通常の流れ。

ではコロナに感染した場合はどうなるでしょう?

■コロナ感染の場合は??

まず前提として公的補償について

・厚生労働省が指定感染症に指定したことにより、入院した際の医療費は基本的に公費で負担されます。

PCR検査についても、自治体が検査を委託する医療機関や保健所で検査が必要と判断された人、濃厚接触者と認定された人などの検査費用は基本無料です。

よくあるご相談ですが、持病があるから、不安だからといった自主的な判断でのPCR検査キットなどによる検査は自己負担となります。

また、病院からの指示ではなく「本人希望」での個室代に関しても別途、差額ベッド代がかかってきます。

では、法人および個人でご加入の医療保険や生命保険ではどこが補償されるでしょうか?

弊社でも複数の保険会社を取り扱いしていますが、

疾病に関する補償がされている場合、大きく補償は2つに分けられます。

1=入院日額補償

2=治療の実費補償

1入院日額補償

これは入院をしたら1日1万円、2万円といった具合に定額で支払われる補償です。

これは保険会社によりますが、実際、コロナ陽性による病院での入院日数だけでなく病床が足りない、または軽症であるといった理由からの「自宅療養」「ホテルなどでの療養」も補償の対象となります。

★★特に大事→

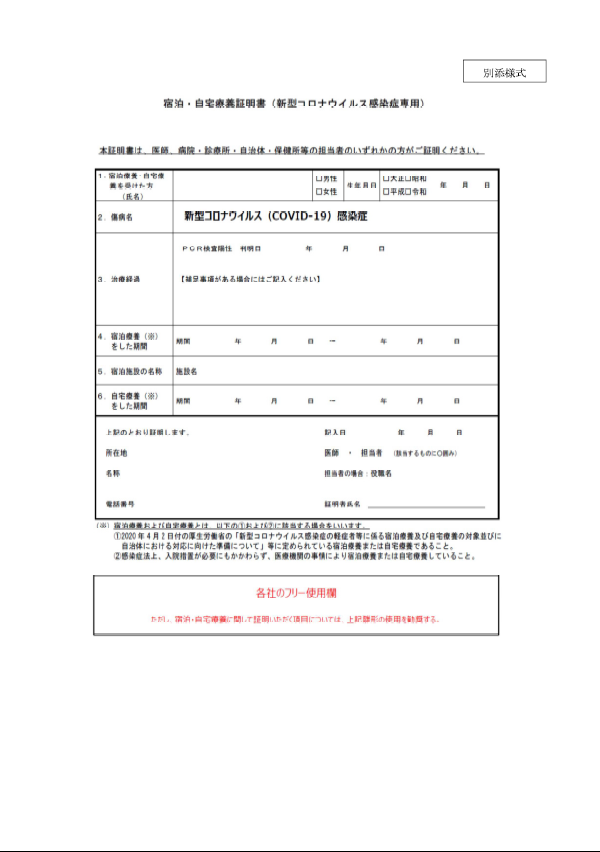

ホテル療養や自宅療養の際は、現状(2021年8月時点)では医師や病院、自治体や保健所に宿泊療養証明書、自宅療養証明書を作成してもらう必要がある保険会社がほとんどです。

また、陽性での自宅療養や補償できますが、濃厚接触者となりPCR検査をした結果、陰性であった場合は補償の対象外となる保険会社がほとんどです。

コロナに感染し休業したことによる所得の補償に関してはこの民間保険会社の入院日額+公的補償の傷病手当金によって所得減を補償するということになります。

会社で疾病に関する入院日額の補償がされていない方、または、個人事業主の方などは、民間の医療保険などを使用して入院の日額を補償をされておくと所得減にも対応できます。

2治療の実費補償

こちらに関しては治療費の自己負担が基本ないため補償される部分はありませんが、やはり本人希望による差額ベッド代などは補償の対象外となってしまうことがほとんどです。

また、例外的に保険会社の商品によっては傷害保険でも就業中のコロナ感染であれば、入院日額や治療実費、死亡補償がされるものなどもあります。

この場合は、法人が労災申請をすることで治療費の負担を国の労災補償から補償できる場合があります。

ポイントは コロナ感染が就業が原因ではない、と、絶対に言いきれるかどうか、となります。

例えば一か月在宅勤務をして、その後、一日出社。それ以降は在宅勤務とした。この場合、通退勤含め出社したことがコロナ感染の原因である、とは完全に否定することが難しくなる場合があり、国の労災申請となったケースも

弊社の事例にあります。

いずれにしても、これを機会に、法人でまた、家庭でもご自身の補償を今一度ご確認をしておくことをおすすめします。

この記事へのトラックバックはありません。

どんな些細なことでも構いません。まずはお気軽にご相談ください。

Copyright © 株式会社CREATE

この記事へのコメントはありません。